"Ταύρος" για τις ελληνικές τράπεζες η Goldman Sachs

Περιθώρια για σημαντικό περαιτέρω ράλι, οι νέες τιμές-στόχοι

Παρά το απότομο re-rating των ελληνικών τραπεζών τους τελευταίους έξι μήνες, η Goldman Sachs δηλώνει "ταύρος" για τις μετοχές τους και βλέπει άφθονα περιθώρια για περαιτέρω άνοδο, δεδομένου ότι οι αποτιμήσεις παραμένουν σε μεγάλο discount.

Η Goldman υπογραμμίζει ειδικά την περίπτωση της Τράπεζας Πειραιώς - την οποία και αναβαθμίζει σε buy από ουδέτερη στάση - τονίζοντας ότι αναμένει να επιτύχει μεταξύ των ισχυρότερων επιπέδων προόδου στους δείκτες CET1, ROTE και NPE, κατά την περίοδο 2022-2024 από όλες τις ελληνικές τράπεζες.

Όπως τονίζει, βλέπει αρκετούς βραχυπρόθεσμους καταλύτες για τις ελληνικές τράπεζες, όπως ανακοινώσεις διανομής μερισμάτων (ενδεχομένως από την Εθνική/Eurobank το α' τρίμηνο), πιθανές αναβαθμίσεις στο guidance εν μέσω ισχυρών μακροοικονομικών προοπτικών, κέρδη εσόδων από αυξήσεις επιτοκίων και συνεχιζόμενη πρόοδο στο μέτωπο των κεφαλαίων.

Μία ενδεχόμενη ανακοίνωση μερίσματος από την Εθνική/Eurobank το α’ τρίμηνο θα ενισχύσει τις προοπτικές επιστροφής στα μερίσματα και για τις Alpha/Πειραιώς (που σχεδιάζει να πληρώσει μέρισμα το α' τρίμηνο του 2024) και θα επιβεβαιώσει ότι τα κεφαλαιακά αποθέματα είναι επαρκή για το ελληνικό τραπεζικό σύστημα.

Αν και η Goldman αναμένει ότι οι ελληνικές τράπεζες θα επωφεληθούν από τις αυξήσεις επιτοκίων βραχυπρόθεσμα, τυχόν αρνητικές επιπτώσεις των μειώσεων επιτοκίων μεσοπρόθεσμα (δηλαδή πέρα από το γ’ τρίμηνο του 2024) είναι πιθανό να μετριαστούν από την αύξηση των εσόδων και των προμηθειών, καθώς και από την εξομάλυνση του κόστους του κινδύνου.

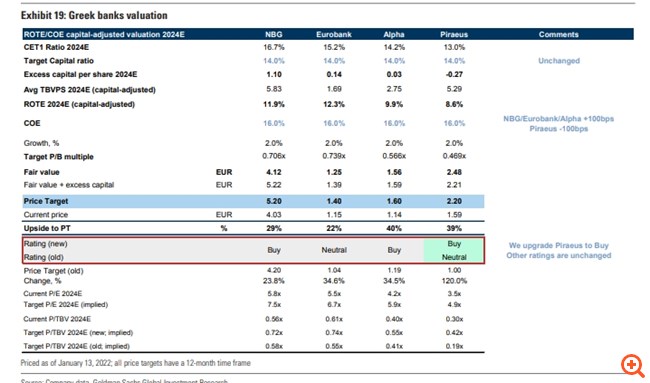

Με βάση τα παραπάνω, η Goldman Sachs δίνει αξιολόγηση buy για τις Πειραιώς/Εθνική Τράπεζα/Alpha Bank και ουδέτερη στη Eurobank και βλέπει περιθώρια ανόδου σε μέσο όρο της τάξης του 32%.

Για την Εθνική Τράπεζα δίνει τιμή-στόχο τα 5,20 ευρώ από 4,20μ ευρώ πριν με περιθώριο ανόδου 29%, για την Eurobank δίνει τιμή-στόχο το 1,40 ευρώ από 1,04 ευρώ πριν με περιθώριο ανόδου 22%, για την Alpha Bank δίνει τιμή-στόχο το 1,60 ευρώ από 1,19 ευρώ πριν με περιθώριο ανόδου 40^% και για την Πειραιώς δίνει τιμή-στόχο τα 2,20 ευρώ από 1 ευρώ πριν με περιθώριο ανόδου 39%.

Τι προκάλεσε το ράλι

Οι ελληνικές τράπεζες ανέκαμψαν ισχυρά τους τελευταίους 6 μήνες, με μέση αύξηση της τιμής των μετοχών τους κατά 64%, όπως σημειώνει, χάρη σε έναν συνδυασμό παραγόντων όπως:

1) Μια σχετικά ισχυρή προοπτική για την οικονομία το 2023, με το ΔΝΤ να προβλέπει την αύξηση του πραγματικού ΑΕΠ της Ελλάδας στο 1,8%, ένα από τα υψηλότερα επίπεδα σε σχέση με τη ζώνη του ευρώ και την Κεντρική και Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική (για τις οποίες οι οικονομολόγοι της GS αναμένουν αύξηση του πραγματικού ΑΕΠ 0,6 και 1,5% αντίστοιχα το 2023).

Σύμφωνα με τους οικονομολόγους της, ο πληθωρισμός παραμένει κάτω από τον μέσο όρο της ζώνης του ευρώ χάρη κυρίως σε δύο παράγοντες: τη χαμηλότερη ενεργειακή ένταση της ελληνικής οικονομίας και τα σημαντικά δημοσιονομικά μέτρα που σχετίζονται με την ενέργεια (εκτιμώνται στο 5,7% του ΑΕΠ το 2021-22) που είναι πιθανό να επεκταθούν στο 2023. Αναμένουν επίσης ότι το ευνοϊκό μακροοικονομικό πλαίσιο και η μεγάλη διάρκεια της ευρωπαϊκής οικονομικής βοήθειας θα στηρίξουν τη φθίνουσα πορεία του δείκτη χρέους προς ΑΕΠ (προς το 150% έως το 2025) αυξάνοντας την πιθανότητα το ελληνικό δημόσιο χρέος να ανακτήσει την επενδυτική βαθμίδα και την πλήρη επιστροφή στις αγορές το πρώτο εξάμηνο του 2023.

2) Ένας πιο εμπροσθοβαρής ρυθμός αυξήσεων επιτοκίων απ' ό,τι αναμενόταν τον Ιούλιο και τον Σεπτέμβριο που μεταφράζεται σε υψηλότερα από τα αναμενόμενα έσοδα το β’ τρίμηνο και το τρίτο τρίμηνο του 2022 και μια μέση αναβάθμιση της τάξης του 20% στα κέρδη ανά μετοχή EPS από το consensus του Bloomberg για το 2023-2024 τους τελευταίους έξι μήνες.

3) Η ισχυρή πρόοδος στο μέτωπο τις κτίσης κεφαλαίου, της δημιουργίας κεφαλαίου και τους δείκτες κάλυψης έναντι των NPEs. Σύμφωνα με την ανάλυση της Goldman, το ROTE/CET1 των ελληνικών τραπεζών βελτιώθηκε κατά 2,5%/1,4% το 2022 σε ετήσια βάση, ενώ ο δείκτης κάλυψης έφτασε στο 60% έναντι 52% το 2021. Αναμένει ότι η πρόοδος αυτή θα συνεχιστεί το 2023-2024 και προβλέπει ROTE/ CET1/και δείκτη κάλυψης NPE κατά μέσο όρο στο 10,3%/15%/80% το 2024 από 8,4%/13%/60% το 2022E, αντίστοιχα.

Τι αλλάζει στις προβλέψεις της

Η Goldman αυξάνει τις προβλέψεις για τα κέρδη ανά μετοχή των ελληνικών τραπεζών κατά 4%/15%/4%, το 2022-2024 αντανακλώντας υψηλότερες προβλέψεις για τα καθαρά επιτοκιακά έσοδα NII (+19%/12% το 2023-2024) λόγω του πιο εμπροσθοβαρή ρυθμού αύξησης των επιτοκίων από τα μέσα του 2022 και την ανάλυσή της σε ότι αφορά τις επιπτώσεις των αυξήσεων των επιτοκίων στο ενεργητικό/παθητικό. Αυτό αντισταθμίζεται εν μέρει από μια πιο συντηρητική προοπτική για (1) το κόστος κινδύνου, το οποίο εκτιμά ότι θα κινηθεί στις 85 μ.β. κατά μέσο όρο το 2023-2024 έναντι 70 μ.β. πριν και (2) τα έξοδα, τα οποία αναθεωρεί ανοδικά κατά 4% αντανακλώντας πρόσθετες πληθωριστικές πιέσεις. Η αμερικάνικη τράπεζα αλλάζει επίσης τις εκτιμήσεις για το κόστος ιδίων κεφαλαίων και πλέον χρησιμοποιεί το 16% για όλες τις τράπεζες.

- Κατατέθηκε η τροπολογία για τη αύξηση του κατώτατου μισθού

- Αύξηση τζίρου, μείωση πωλήσεων στα σούπερ μάρκετ, το 2022

- Οι δύο νέες μειώσεις στις ασφαλιστικές εισφορές που σχεδιάζονται