Ενεργειακό σοκ άνευ προηγουμένου και χωρίς ημερομηνία λήξης

Περιορισμένη η δυνατότητα πρόβλεψης στην αγορά ενέργειας αλλά σαφείς οι επιπτώσεις, σύμφωνα με την JP Morgan

Αρνητική εμφανίζεται η JP Morgan απέναντι στο ενδεχόμενο μιας παρατεταμένης κρίσης στο Στενό του Ορμούζ, καθώς θα δημιουργούσε ένα πρωτοφανές ενεργειακό σοκ, του οποίου η διάρκεια δεν μπορεί να προβλεφθεί, αλλά οι επιπτώσεις είναι σαφείς και μετρήσιμες.

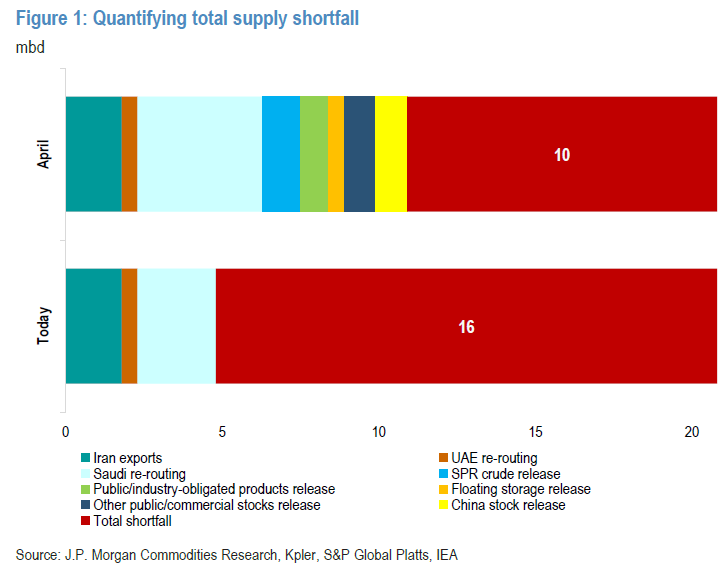

Όπως εξηγεί, με έως και 16 εκατ. βαρέλια ημερησίως να τίθενται εκτός αγοράς και περιορισμένες δυνατότητες αναπλήρωσης μέσω αγωγών, αποθεμάτων και πολιτικών παρεμβάσεων, η τράπεζα εκτιμά ότι θα παραμείνει σημαντικό έλλειμμα προσφοράς, της τάξης των 10 εκατ. βαρελιών ημερησίως. Σε αυτό το περιβάλλον, η εξισορρόπηση θα προέλθει κυρίως μέσω υψηλότερων τιμών και μείωσης της ζήτησης, με ήδη ορατές επιπτώσεις στη βιομηχανία, τις μεταφορές και την παγκόσμια οικονομική δραστηριότητα.

Δεν υπάρχει προηγούμενο…

Ειδικότερα, σύμφωνα με την JP Morgan η μοντελοποίηση πρωτοφανών γεγονότων, ιδίως μιας σύγκρουσης που εμπλέκει το Ιράν και το Στενό του Ορμούζ, βρίσκεται στα όρια των παραδοσιακών αναλυτικών πλαισίων. Εξ ορισμού, δεν υπάρχει ιστορικό ανάλογο που να αποτυπώνει πλήρως την κλίμακα, τη γεωγραφία ή τη στρατηγική πολυπλοκότητα μιας τέτοιας διαταραχής.

Η μεγαλύτερη αβεβαιότητα αφορά τη χρονική διάρκεια της κρίσης. ΗΠΑ και Ισραήλ εκπέμπουν αντικρουόμενα μηνύματα, ενώ το Ιράν, το οποίο επίσης επηρεάζει τη χρονική εξέλιξη, φαίνεται να θεωρεί ότι ο χρόνος λειτουργεί υπέρ του.

Εξίσου σημαντικό είναι ότι ακόμη και μια ενδεχόμενη παύση των εχθροπραξιών δεν συνεπάγεται απαραίτητα πλήρη επαναλειτουργία του Στενού για το διεθνές εμπόριο. Ως εκ τούτου, η διάρκεια της διαταραχής και των απωλειών στην προσφορά δεν μπορεί να προβλεφθεί με ακρίβεια.

Ωστόσο, η «δομή» του σοκ είναι πολύ πιο σαφής. Σύμφωνα με την JP Morgan, μπορούν να αποτιμηθούν οι ποσότητες πετρελαίου που βρίσκονται σε κίνδυνο, οι δυνατότητες ανακατεύθυνσης ή αντικατάστασης ροών, τα όρια των στρατηγικών αποθεμάτων και οι πιθανές πολιτικές παρεμβάσεις. Με άλλα λόγια, ενώ ο χρόνος είναι αβέβαιος, τα αριθμητικά δεδομένα είναι συγκεκριμένα.

Η τρέχουσα εικόνα της αγοράς

Σήμερα, το Ιράν είναι ουσιαστικά ο μόνος εξαγωγέας που διακινεί πετρέλαιο μέσω του Στενού του Ορμούζ, με ροές περίπου 1,8 εκατ. βαρελιών ημερησίως, επιτρέποντας επιλεκτικά τη διέλευση ορισμένων δεξαμενόπλοιων υπό δικούς του όρους. Οι υπόλοιπες ροές πετρελαίου από τον Περσικό Κόλπο έχουν μόνο εν μέρει ανακατευθυνθεί και παραμένουν σημαντικά περιορισμένες.

Η Σαουδική Αραβία έχει αυξήσει τις ροές προς τη δυτική ακτή της Ερυθράς Θάλασσας από περίπου 0,8 σε 3,3 εκατ. βαρέλια ημερησίως, δηλαδή κατά περίπου 2,5 εκατ. βαρέλια, μέσω του λιμένα Yanbu.

Τα Ηνωμένα Αραβικά Εμιράτα αύξησαν τη ροή μέσω του αγωγού Φουτζάιρα κατά περίπου 0,5 εκατ. βαρέλια ημερησίως, φτάνοντας τα 1,6 εκατ. βαρέλια. Παρά τις κινήσεις αυτές, το Στενό του Ορμούζ παραμένει ουσιαστικά «παγωμένο», αφήνοντας σχεδόν 16 εκατ. βαρέλια ημερησίως εκτός της παγκόσμιας αγοράς.

Προοπτικές για τον Απρίλιο

Για τον Απρίλιο, οι ιρανικές εξαγωγές εκτιμάται ότι θα παραμείνουν σε γενικές γραμμές σταθερές. Η Σαουδική Αραβία διαθέτει το μεγαλύτερο περιθώριο περαιτέρω αύξησης εξαγωγών μέσω αγωγών, με πιθανή ενίσχυση έως και 1,5 εκατ. βαρέλια ημερησίως, φτάνοντας περίπου τα 4,7 εκατ. βαρέλια.

Ωστόσο, το επίπεδο αυτό παραμένει χαμηλότερο από τη θεωρητική δυναμικότητα του αγωγού East-West (7 εκατ. βαρέλια ημερησίως) και προϋποθέτει πλήρη λειτουργία του τερματικού Yanbu και απουσία γεωπολιτικών διαταραχών στην Ερυθρά Θάλασσα.

Αντίθετα, τα ΗΑΕ φαίνεται να έχουν περιορισμένα περιθώρια περαιτέρω αύξησης, θέτοντας ουσιαστικά ανώτατο όριο στη συμβολή τους.

Ο ρόλος των πολιτικών παρεμβάσεων

Η πολιτική αντίδραση αναδεικνύεται σε κρίσιμο παράγοντα, κατά την JP Morgan. Πιθανές αποδεσμεύσεις στρατηγικών αποθεμάτων πετρελαίου (SPR) από τις ΗΠΑ και συντονισμένες ενέργειες με τον Διεθνή Οργανισμό Ενέργειας θα μπορούσαν να προσθέσουν περίπου 1,2 εκατ. βαρέλια ημερησίως, ενώ τα αποθέματα προϊόντων διύλισης ενδέχεται να συνεισφέρουν επιπλέον 0,9 εκατ. βαρέλια.

Η διαταραχή στις ροές της Μέσης Ανατολής έχει ήδη οδηγήσει σε ελλείψεις αργού και προϊόντων στην Ασία, ιδιαίτερα στη Νοτιοανατολική Ασία. Χώρες όπως η Ινδονησία, η Ταϊβάν, η Ταϊλάνδη, η Σρι Λάνκα και άλλες αναμένεται να αντλήσουν από τα εμπορικά τους αποθέματα, περίπου 129 εκατ. βαρέλια, προσθέτοντας έως και 1 εκατ. βαρέλια ημερησίως για ορισμένους μήνες.

Η Κίνα αποτελεί τον σημαντικότερο «ρυθμιστή» της αγοράς, λόγω των μεγάλων αποθεμάτων της. Ενδέχεται να διαθέσει 0,5–1 εκατ. βαρέλια ημερησίως, ωστόσο η στρατηγική της φαίνεται να δίνει προτεραιότητα στη διατήρηση αποθεμάτων, με οποιαδήποτε παρέμβαση να είναι σταδιακή και υπό όρους.

Παράλληλα, αποθέματα σε πλωτές εγκαταστάσεις, περίπου 38 εκατ. βαρέλια από το Ιράν και 17 εκατ. βαρέλια από τη Ρωσία, θα μπορούσαν να διοχετευθούν στην αγορά, προσθέτοντας περίπου 0,5 εκατ. βαρέλια ημερησίως. Η πιθανή χαλάρωση κυρώσεων θα είχε περιορισμένη επίδραση στην προσφορά, αλλά θα μπορούσε να ενισχύσει τη συμμετοχή μεγάλων κρατικών διυλιστηρίων.

Συνολικά, ακόμη και με εκτεταμένες παρεμβάσεις, η JP Morgan εκτιμά ότι θα παραμείνει έλλειμμα προσφοράς της τάξης των 10 εκατ. βαρελιών ημερησίως.

Ο μηχανισμός εξισορρόπησης

Ο βασικός μηχανισμός προσαρμογής παραμένει η άνοδος των τιμών και η επακόλουθη μείωση της ζήτησης. Τα διυλιστήρια ήδη περιορίζουν την παραγωγή λόγω έλλειψης και υψηλού κόστους πρώτων υλών, επιτείνοντας τις ελλείψεις.

Η ζήτηση υποχωρεί, τόσο λόγω φυσικών περιορισμών όσο και εξαιτίας των υψηλών τιμών. Η διαταραχή πλήττει ιδιαίτερα προϊόντα όπως η νάφθα, το LPG και τα καύσιμα αεροσκαφών. Στον τομέα των πετροχημικών, περίπου το 5% της παγκόσμιας δυναμικότητας αιθυλενίου έχει ήδη τεθεί εκτός λειτουργίας σε Ιαπωνία, Νότια Κορέα και Κίνα.

Οι αερομεταφορές δέχονται επίσης ισχυρές πιέσεις, καθώς το κόστος καυσίμων ξεπερνά το 20% των λειτουργικών δαπανών, οδηγώντας σε περικοπές δρομολογίων, με την Αφρική και την Ευρώπη να εμφανίζονται ιδιαίτερα ευάλωτες. Παράλληλα, κυβερνήσεις εξετάζουν μέτρα περιορισμού κατανάλωσης, όπως τηλεργασία, μειωμένα όρια ταχύτητας και περιορισμούς κυκλοφορίας.

Τέλος, οι ελλείψεις ντίζελ αναμένεται να επηρεάσουν κρίσιμους τομείς όπως η γεωργία, οι κατασκευές και οι μεταφορές, καθώς αποτελεί βασικό καύσιμο για βαρέα μηχανήματα, εντείνοντας τις πιέσεις στην παγκόσμια οικονομία.

- Αγρότες: Τι αλλάζει για το «Κομφούζιο» του 2026

- ΟΠΕΚΕΠΕ: Τι θα πληρώσει ως τα τέλη Απριλίου - "Σε προτεραιότητα η Κρήτη για το θέμα των υδάτων"

- Την Πέμπτη ανακοινώνεται η νέα αύξηση στον κατώτατο μισθό